Con l'entrata in vigore della legge 296/2006 con le sue successive integrazioni e modifiche sono state attivate le agevolazioni fiscali per il risparmio energetico (ECOBONUS) le quali interessano i contribuenti che sostengono spese per interventi che aumentino il livello di efficienza energetica degli edifici esistenti e che riguardano, in particolare:

- la riduzione del fabbisogno energetico (per il riscaldamento, il raffreddamento, la ventilazione, l’illuminazione)

- il miglioramento termico dell’edificio (finestre, comprensive di infissi, coibentazioni, pavimenti);

- l’installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

Coloro che sostengono spese per l'esecuzione di tali tipologie di interventi possono usufruire di una particolare agevolazione fiscale, avvalendosi di una detrazione dalle imposte sui redditi (Irpef o Ires) del 65% o del 50% delle spese sostenute, entro un limite massimo che varia a seconda della tipologia dell'intervento eseguito.

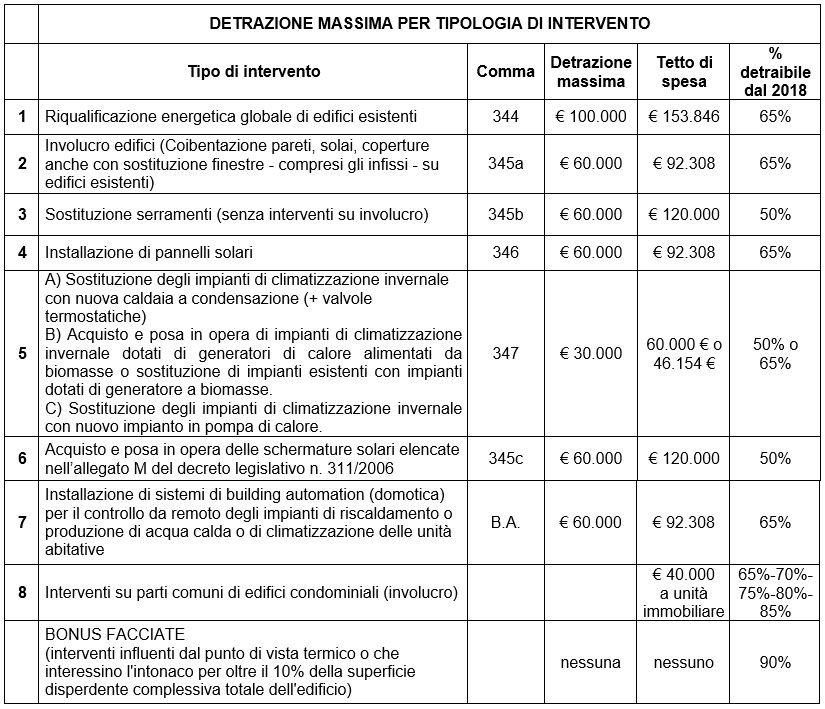

Ecco un elenco schematico dei principali interventi agevolabili con le percentuali per tipo di intervento (non esaustivo):

COSA BISOGNA FARE

Per poter portare in detrazione le spese sostenute per qualsiasi tipologia di intervento citata precedentemente, è necessario inviare all’ENEA (Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile) una dichiarazione telematica nella quale vengono comunicati tutti i dati relativi ai beneficiari della detrazione, all’immobile, al tipo e all’entità dei lavori effettuati, nonché le spese sostenute.

Come verrà ripetuto, l’invio della dichiarazione ENEA va effettuato entro i 90 dalla fine dei lavori.

La Sicurtecnica S.r.l. si propone di raccogliere tutti i dati e i materiali utili, di effettuare i calcoli necessari per stabilire il risparmio energetico attenuto grazie agli interventi, di compilare e inviare la dichiarazione ENEA e fornirvi copie cartacee della documentazione, compresa la documentazione tecnica, utile al commercialista per inserire le spese sostenute in detrazione nella vostra dichiarazione dei redditi.

La medesima documentazione è utile in caso di controlli futuri da parte dell’Agenzia delle Entrate.

Per gli lavori più complessi quali la coibentazione dell’involucro edilizio o gli interventi di riqualificazione globale dell’edificio, la Sicurtecnica S.r.l. effettua anche la stesura dell’APE (attestato di prestazione energetica) i cui dati sono fondamentali per l’invio della dichiarazione ENEA.

Per queste tipologie di lavori, in particolare, consigliamo di coinvolgere i nostri tecnici fin dalle prime fasi di cantiere per una corretta impostazione degli interventi anche al fine di rendere più semplice ed organica le fasi successive di reperimento informazioni e di invio della dichiarazione.

CONDIZIONI DI DETRAIBILITÀ LEGATE AGLI EDIFICI

Condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o professionale). La prova dell’esistenza dell’edificio può essere fornita o dall’iscrizione dello stesso in catasto, oppure dalla richiesta di accatastamento, nonché dal pagamento dell’ICI, ove dovuta.

Non sono agevolabili, quindi, le spese effettuate in corso di costruzione dell’immobile.

E’ inoltre necessario che gli edifici presentino specifiche caratteristiche:

- essere già dotati di impianto di riscaldamento, presente anche negli ambienti oggetto dell’intervento, per quanto concerne tutti gli interventi agevolabili, ad eccezione degli interventi di installazione dei pannelli solari o dell’installazione di generatori a biomasse;

- nelle ristrutturazioni per le quali è previsto il frazionamento dell’unità immobiliare, con conseguente aumento del numero delle stesse, il beneficio è compatibile unicamente con la realizzazione di un impianto termico centralizzato a servizio delle suddette unità;

- nel caso di ristrutturazioni con demolizione e ricostruzione si può accedere all’incentivo solo nel caso di fedele ricostruzione, ravvisando nelle altre fattispecie il concetto di nuova costruzione. Restano quindi escluse dal calcolo della detrazione le spese riferite agli interventi relativi ai lavori di ampliamento.

Di seguito riportiamo un elenco più aggiornato e puntuale degli interventi che attualmente godono delle agevolazioni fiscali:

1) RIQUALIFICAZIONE GLOBALE EDIFICIO (comma 344)

Interventi di riqualificazione energetica globale di edifici esistenti che ottengono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della detrazione è pari a 100.000 euro. Detraibile al 65%.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/riqualificazione-globale.html

2) INTERVENTI SULL’INVOLUCRO (comma 345)

Interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro. In questo gruppo rientra anche la sostituzione dei portoni d’ingresso. I serramenti devono delimitare l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e risultino rispettati gli indici di trasmittanza termica richiesti.

Se i lavori comprendono interventi su involucro e contemporaneamente di sostituzione serramenti, sarà inviata necessariamente una sola pratica (comma 345) con detrazione del 65% per le spese inerenti la coibentazione dell’involucro e del 50% per la sostituzione dei serramenti.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/coibentazione-strutture.html

3) SOSTITUZIONE SERRAMENTI (comma 345b)

Interventi di sola sostituzione serramenti. I serramenti devono delimitare l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e devono risultare rispettati gli indici di trasmittanza termica richiesti. Il valore massimo della detrazione è pari a 60.000 euro.

Detrazione 50%.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/serramenti-e-infissi.html

4) INSTALLAZIONE PANNELLI SOLARI per produzione ACS (comma 346)

L’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro. Solo per questo caso non è necessario che l’unità oggetto di intervento fosse precedentemente riscaldata. Detrazione 65%.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/collettori-solari.html

5) SOSTITUZIONE GENERATORE DI CALORE (comma 347)

- Sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della detrazione pari a 30.000 euro. Detrazione al 65%.

- Sostituzione degli impianti di climatizzazione invernale con nuovo impianto in pompa di calore con un limite massimo della detrazione pari a 30.000 euro. Detrazione al 65% (2018).

- Interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della detrazione pari a 30.000 euro. Detrazione al 65%.

- Sostituzione impianti di climatizzazione invernale con (o “acquisto e posa in opera di”) impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili (anche stufe), fino a un valore massimo della detrazione di 30.000 euro. Detrazione 50%

- Interventi di sostituzione di impianti di climatizzazione invernale con nuova caldaia a condensazione. (devono essere installate valvole termostatiche). La detrazione spetta fino a un valore massimo di 30.000 euro, ma la percentuale detraibile è funzione dalle tecnologie adottate:

- Caldaia a condensazione tipo B: detrazione 0%

- Caldaia a condensazione tipo A: detrazione 50%

- Impianti ibridi costituiti da pompa di calore integrata con caldaia a condensazione di classe A o superiore: detrazione 65%

- Caldaia a condensazione di classe A o superiore abbinata sistemi di termoregolazione evoluti, appartenenti alle classi V, VI oppure VIII della comunicazione della Commissione 2014/C 207/02: detrazione 65%.

I “sistemi di regolazione evoluti” citati nell’emendamento sono i seguenti:

- Classe V – Termostato d’ambiente modulante, destinato all’uso con apparecchi di riscaldamento modulanti: un termostato elettronico ambientale che varia la temperatura del flusso dell’acqua lasciando che l’apparecchio di riscaldamento dipenda dalla deviazione fra la temperatura ambientale misurata e il punto d’analisi del termostato stesso. Il controllo è effettuato modulando l’uscita dall’apparecchio di riscaldamento;

- Classe VI – Centralina di termoregolazione e sensore ambientale, destinati all’uso con apparecchi di riscaldamento modulanti: un controllo della temperatura del flusso in uscita dall’apparecchio di riscaldamento che varia la temperatura di tale flusso secondo la temperatura esterna e la curva di compensazione atmosferica scelta. Un sensore della temperatura ambientale controlla la temperatura del locale e adegua la sfasatura parallela della curva di compensazione per migliorare l’abitabilità del vano. Il controllo è effettuato modulando l’uscita dall’apparecchio di riscaldamento;

- Classe VIII – Controllo della temperatura ambientale a sensori plurimi, destinato all’uso con apparecchi di riscaldamento modulanti: un controllo elettronico munito di 3 o più sensori ambientali che varia la temperatura del flusso d’acqua, lasciando che l’apparecchio di riscaldamento dipenda dalla deviazione fra la temperatura ambientale misurata aggregata e i punti d’analisi del termostato stesso. Il controllo è effettuato modulando l’uscita dall’apparecchio di riscaldamento.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/caldaie-a-condensazione.html

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/sistemi-ibridi.html

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/caldaie-a-biomassa.html

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/pompe-di-calore.html

6) INSTALLAZIONE SCHERMATURE SOLARI (comma 345b)

per l’acquisto e la posa in opera delle schermature solari di cui all’allegato M al D.lgs 311/2006, sostenute dal 1 gennaio 2016, fino a un valore massimo della detrazione di 60.000 euro. Detrazione 50%.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/schermature-solari.html

7) DISPOSITIVI PER IL CONTROLLO DA REMOTO DEGLI IMPIANTI (comma B.A.)

l'installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative (building automation), volti ad aumentare la consapevolezza dei consumi energetici da parte degli utenti e a garantire un funzionamento efficiente degli impianti. Questi dispositivi devono mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati, devono mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti e consentire l'accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto. La detrazione spetta fino a un valore massimo di 60.000 euro; Detrazione al 65%.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/building-automation.html

8) INTERVENTI IN CONDOMINI (50-65-70-75%)

- per interventi relativi a parti comuni degli edifici condominiali sostenute dal 6 giugno 2013 al 31 dicembre 2021 le percentuali di detrazione come per gli interventi sopra decritti; Detrazioni 50% o 65%.

- Interventi che interessino l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo: Detrazione 70% (80% con interventi di anti-sismica).

- Interventi sull’involucro finalizzati a migliorare la prestazione energetica (globale) invernale ed estiva e che conseguano almeno la qualità media dell’involucro per la stagione estiva ed invernale (di cui al decreto del Ministero dello sviluppo economico del 26/06/2015): Detrazione 75% (85% con interventi di anti-sismica).

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/parti-comuni-condominiali.html

INTERVENTI DI COIBENTAZIONE DELLE STRUTTURE VERTICALI–BONUS FACCIATE (90%)

Il comma 219 della legge di bilancio 2020 ha introdotto il “bonus facciate”, che prevede: “per le spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444, spetta una detrazione dall’imposta lorda pari al 90 per cento”.

Per maggiori informazioni consultare vademecum ENEA:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/ecobonus/vademecum/bonus-facciate.html

CHI PUO’ USUFRUIRE DELLA DETRAZIONE

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento.

In particolare, sono ammessi all’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni;

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali);

- le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale.

Non possono usufruire dell’agevolazione le imprese di costruzione, ristrutturazione edilizia e vendita in caso di spese sostenute per interventi di riqualificazione energetica su immobili merce.

Tra le persone fisiche possono fruire dell’agevolazione anche:

- i titolari di un diritto reale sull’immobile;

- i condomini, per gli interventi sulle parti comuni condominiali;

- gli inquilini;

- chi detiene l’immobile in comodato.

Sono ammessi a fruire della detrazione anche i familiari (coniuge, parenti entro il terzo grado e gli affini entro il secondo grado), conviventi con il possessore o detentore dell’immobile oggetto dell’intervento, che sostengono le spese per la realizzazione dei lavori, ma limitatamente ai lavori eseguiti su immobili appartenenti all’ambito “privatistico”, a quelli cioè nei quali può esplicarsi la convivenza, ma non in relazione ai lavori eseguiti su immobili strumentali all’attività d’impresa, arte o professione.

CUMULABILITÀ CON ALTRE AGEVOLAZIONI

La detrazione d’imposta del 65%-50% per riqualificazioni energetiche non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali (quale, ad esempio, la detrazione del 50% (ex 36%) per il recupero del patrimonio edilizio). Nel caso gli interventi godano di altri incentivi a livello locale (Regionale, Provinciale o Comunale), la cumulabilità andrà valutata caso per caso.

CALCOLO, LIMITI E TEMPISTICHE DELLA DETRAZIONE

L’agevolazione per gli interventi che realizzano un risparmio energetico consiste in una detrazione dall’imposta lorda, che può essere fatta valere sia sull’Irpef che sull’Ires, in percentuali differenti a seconda della tipologia di intervento

Più specificatamente:

a) per i contribuenti non titolari di reddito d’impresa (come le persone fisiche, gli enti non commerciali, gli esercenti arti e professioni) sono detraibili le spese per le quali il pagamento

è effettuato mediante bonifico bancario o postale.

b) per i contribuenti titolari di reddito d’impresa, per i quali i lavori sono inerenti all’esercizio dell’attività commerciale, sono detraibili le spese imputabili nei vari periodi d’imposta fino a quello in corso.

L’invio della dichiarazione ENEA relativa agli interventi effettuati deve avvenire entro i 90 giorni dalla fine dei lavori.

FATTURE E PAGAMENTI (IMPORTANTE)

FATTURE

Nelle fatture dei lavori eseguiti, i materiali utilizzati e la manodopera devono comparire come voci separate, diversamente la fattura stessa non potrà essere utilizzata ai fini della detrazione fiscale del 65% (fino al 2011).

(Benché tale obbligo sia stato eliminato, si suggerisce di ignorare questa semplificazione specialmente per i lavori eseguiti in regime di IVA agevolata al 10%. Per questo tipo di interventi infatti le voci “manodopera” e “beni significativi” concorrono nel calcolo dell’IVA e vanno pertanto indicati sulle fatture. Sono beni significativi: caldaie, serramenti, apparecchiature di condizionamento o riciclo dell’aria…)

Si suggerisce di indicare sulle fatture il riferimento alla legge con cui sono state introdotte le detrazioni per gli interventi di riqualificazione energetica mediante diciture quali ad esempio:

“Interventi di riqualificazione energetica ai sensi della L.296/2006 e s.m.i. eseguiti presso l’immobile sito in…“

Successivamente si può far riferimento al tipo di intervento eseguito.

BONIFICI

Le modalità per effettuare i pagamenti variano a seconda che il soggetto sia titolare o meno di reddito d’impresa. In particolare è previsto che:

- i contribuenti non titolari di reddito di impresa devono effettuare il pagamento delle spese sostenute mediante bonifico bancario;

- i contribuenti titolari di reddito di impresa sono invece esonerati dall’obbligo di pagamento mediante bonifico bancario o postale. In tal caso, la prova delle spese può essere costituita da altra idonea documentazione.

Sul bonifico bancario vanno indicati:

- la causale del versamento (riferimento alla legge 296/2006);

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).

Copia dei bonifici e delle fatture insieme alla scheda di raccolta dati, in allegato alla presente, dovranno essere consegnate al ns. studio tecnico in tempo utile per provvedere all’invio della documentazione all’ENEA, entro 90 giorni dalla fine lavori.

Sarà ns. compito trasmettere all’ENEA

- copia dell’attestato di certificazione o di qualificazione energetica (allegato A);

- la scheda informativa (allegato E o F), relativa agli interventi realizzati.

La trasmissione avverrà in via telematica, attraverso il sito www.acs.enea.it, ottenendo ricevuta informatica.

I DOCUMENTI DA CONSERVARE

Per poter fruire del beneficio fiscale è necessario conservare ed esibire all’amministrazione finanziaria, ove ne faccia richiesta, la documentazione relativa agli interventi realizzati vale a dire:

- il certificato di asseverazione redatto da un tecnico abilitato;

- la ricevuta di invio tramite internet o la ricevuta della raccomandata postale all’ENEA;

- le fatture o le ricevute fiscali comprovanti le spese effettivamente sostenute per la realizzazione degli interventi.

- per i contribuenti non titolari di reddito d’impresa, la ricevuta del bonifico bancario o postale attraverso il quale è stato effettuato il pagamento.

Nel caso in cui gli interventi siano stati effettuati su parti comuni di edifici devono essere conservate ed eventualmente esibite anche la copia della delibera assembleare e quella della tabella millesimale di ripartizione delle spese.

Se i lavori sono effettuati dal detentore dell’immobile, deve essere conservata ed esibita la dichiarazione di consenso all’esecuzione dei lavori da parte del proprietario.

Se hai trovato l’articolo interessante e hai effettuato, o hai intenzione di effettuare, degli interventi di riqualificazione energetica su un immobile puoi scriverci a info@sicurtecnica.net, per richiedere un preventivo o ulteriori informazioni a riguardo.

Nel frattempo puoi scaricare QUI un documento PDF con riassunte alcune info utili e una serie di documenti il cui reperimento è fondamentale per poter consentire al nostro Studio di inviare la vostra dichiarazione ENEA.

Forse ti può interessare approfondire queste altre forme di incentivo:

BONUS CASA: Detrazioni fiscali 50% per interventi di ristrutturazione degli edifici

CONTO TERMICO 2.0: Incentivi per interventi di efficientamento energetico degli edifici

Aggiornato ad aprile 2020